数字人民币来啦,很多人觉得他会取代手机微信支付或是支付宝支付,事实上它是并没有真正理解数字人民币的内涵。

数字人民币以及各种支付方式是彻底两回事儿。

说简单点儿,数字人民币就是一种数字方法存有的现钱。平时我们的钱放进实体线钱包里,而我是把数字人民币放到手机的数字钱包中,这是一样的道理。

事实上数字钱包不一定非要和手机号绑定,反而是能够单独存有的。

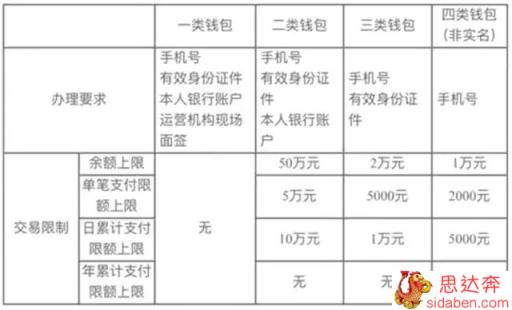

数字钱包是分成四类不同级别的钱包,得到的前提并不是得多少钱,而是自己给予是多少合理证明文件。

最低级的钱包是是非非实名登记的,给小孩、老年人存一点钱到里面都能够。一个手机号就可以搞定,账户余额限制1万余元,每笔支付限制2000元,每日支付限制5000元,一年支付额度5万余元。

等级最高钱包必须手机号码,有效身份证、银行帐户及其经营组织面审,各种各样交易限制是没有任何限制的。换句话说数字钱包里放上1,000万、1亿的现金都能够。

假如额度变大,我们就能发觉数字人民币可以节省很多成本的,并且不会出现伪钞。

数字钱包比实体线钱包安全性的多,终究能通过加密算法开展支付。数字钱包丢失,只要用心能够把相关账户密码找回来,钱也就不会遗失。这两大优势相比实体线钱包强多了。

数字人民币的支付还可以摆脱互联网。数字人民币是适用线下支付的,对于一些数据信号还不够好的山区地带或是荒漠等地区,这类支付方式可以方便快捷,只需手机上或是支付专用工具有电(电池充电相比找信号简单得多)。假如是微信、支付宝得话,并没有数据信号那么就干瞪眼了。

数字人民币的收付款是摆脱金融机构存有的。手机微信、支付宝的支付方法,实际上都是通过银行开展转移的,他们不可以的钱取出,钱始终在银行的账户中。手机微信、支付宝取款还要收手续费的缘故。

相比数字人民币,这便是国家法定货币,存进个人数字钱包中。事实上就是我们本人拿钱从指定的银行帐户中获得特定金额的数字人民币,就和金融机构断绝来往了。事实上,各银行的数字人民币也是拿现钱跟中央银行真金白银换取的,彻底跟钞票一样的方式。

手机微信、支付宝有升值方式,事实上或是取决于银行帐户。我们把钱存到银行帐户,即便是活期储蓄,每一年也是有0.35%的利息。微信和支付宝的升值方式,事实上是让我们拿钱去购买货币型基金,因此才有远远高于活期储蓄的利率。但是,数字人民币不会出现在数字钱包中涨利息的状况,只要我们不容易看到钱包里的钱全自动增多的现象。

我们都知道,数字人民币和微信、支付宝有很大的不同之处,大家一定要搞清楚才可以。

哦,正确了,忘了最重要的一点。数字人民币是法定货币,只要是有收付款条件的地区,回绝数字人民币支付是违法的。可是,店家可以拒绝接收微信或是支付宝支付。

微信扫一扫

微信扫一扫