有些时候,大家常规体检查出来一些小问题,医师告诫我们“问题不大,定期复查就行了”。

但是到了投保时,一些不起眼的小问题通常可能被以外、加保承保,甚至拒保。

一旦留有拒保纪录,我们是不是就再也买不了商业保险了?

今日奶妈就要来跟大家分享下,碰到这种情况,大家能怎么办。

哪些情况下能被拒保拒保以后怎么买保险怎样预防拒保01哪种情况下能被拒保1.什么叫拒保

我们向保险公司进行投保申请办理,审核的全过程称为“核保”,拒保其实就是核保结论的一种。

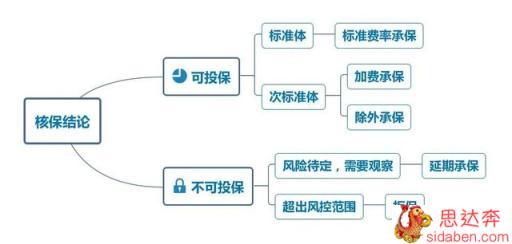

比较常见的核保结论一般会有这几点:

标准体承保:身体情况合乎保险理财产品规定,可以按标准费率正常的承保,投保后假如保险理赔,按合同约定正常的赔偿。

加费或以外承保:身体状况不佳或者从业高危职业的群体,可能被保险公司划分成次标准体。

这时通常需要加保或是以外承保,加保即多加一点钱,但该保的依然会保,未来保险理赔,还会正常的赔偿;

而如果被保险公司觉得赔偿风险性太高,往往会以外承保,将被保人最想保风险排除在外,其他风险性或是可以正常确保。

推迟:有机会承保,只是有些疾病风险目前还不具体,必须观查或者做进一步检查,等明确诊断以后再决定是否承保。

拒保:这也是最坏的结果,想购买保险,但保险公司回绝承担责任。

2.为什么会被拒保

拒保的主要原因,实质上往往是因为赔付的风险性太高,造成保险公司害怕承保,较为常见的拒保缘故有职业问题和健康问题。

职业问题一般在投保意外保险时较为常见。

保险公司依据各个职业所面临的风险性等级不一样,将职业划分为六个等级。

在其中第五、六类岗位归属于风险度相对较高的一类,这种岗位意外事件比较多发,保险公司通常会采用加保承保的形式来降低投保数,对于部分高危职业会直接拒绝承保。

健康问题一般出现在投保百万医疗险和重疾险时。

在投保这两类保险险种时,保险公司都会对大家开展身心健康询问,而且都是会比较严苛。

假如身体身体状况不符投保标准的,投保的时候就有可能被拒保。

因此,购买保险并不是那么容易的事,假如身体状况不佳或是岗位比较高风险的朋友们,绝对不是我们在选择商业保险,反而是商业保险在选大家。

02拒保以后怎么买保险读书的时候害怕课堂教学被提出问题,购买保险害怕被拒保。

我们在线上投保时一般都会出现这样的询问:

(某新产品的健康告知)

而身体出现异常的朋友都会较为担忧:如果被拒保了,以后还能购买保险吗?

这个需要分情况而定:

针对线下推广投保的,即便是以前有被拒保的经历,只需下一次详尽告之被拒保的主要原因,保险公司综合评定曾经被拒保的现象,再作出是不是承保的决定;

针对网上投保的,假如不能通过智能化核保的,也可以申请人工审核处理。

但是也不要过于焦虑,不同的情况还是会有对应的解决方案。

1.试着好几家保险公司开展投保

不同类型的保险公司,核保标准的并不是完全一致。

比如身体状况不佳的老李,在同一时间投保不一样保险公司的同一保险险种,就会有有可能出现A企业拒保,B企业加保承保,而C企业以外承保的现象。

因而,大家不用执着于某一家公司,在这家公司被拒保以后,能选别的公司的产品。

2.挑选健康告知比较宽松的保险险种

在疾病风险太高,没法投保重疾险和百万医疗险的情形下,能够委屈求全,挑选健康告知更加宽松的防癌保险、防癌医疗险开展取代。

尽管防癌保险和防癌医疗险只保巨蟹,但癌病是最高给的重大疾病,把这个风险性确保了也能放心许多。

此外,像意外保险和定期寿险的健康告知一般都比重疾险和医疗保险比较宽松,如果是要担负家庭经济义务,患病被拒保得话,可以选择直接把意外保险和定寿配备好。

3.状况有改进之后再买

比如由于过于肥胖,BMI值超标准被拒保的,以后根据努力减肥,恢复过来重量,这时前去投保,一般都是能够买上的。

一般情况下,在我们身体获得修复,各项指标基本上合乎承保规定,并可以给予对自己有利的医疗诊断,这时候前去投保,成功的几率会大很多。

比如孕妇高血糖、妊娠期高血压、婴儿黄疸等。

不过对于癌病、心脏疾病等部分病症,因为发作几率非常高,就算痊愈了,再度投保也有可能被避而不见,投保成功的几率非常低。

03怎样预防拒保如果真未投保,担忧身体状况不佳被拒保的朋友们,留意以下几个方面事宜,能够减少被拒保的现象。

1.首先选择智能化核保的商品

现今线上产品广泛都能够进行智能化核保,数分钟内就能得到保险公司的核保结果,能不能投保,以什么形式投保等。

智能化核保比较便捷、高效率,展现了网上投保方便快捷的特性。

而且即使智能化核保未通过,都不会留有拒保纪录,危害之后其他产品的投保。

此外,线上产品也可以尝试申请邮件预核保,如果要试着人力核保但怕留有拒保记录的,可以选择这种方法。

但不是所有保险公司都支持电子邮件预核保,因而核保前最好先资询专业人员。

2.不借医疗保险卡

有些人可能自身根本没怀过病,但依旧被保险公司拒保。

较大的概率便是受益人借出过医疗保险卡,他人的就医、购买药品纪录反而成了自已的就医记录。

特别是借出选购血压高、糖尿病等慢性病的,保险公司会谨慎从事,能够顺利投保的可能性不大。

只要用心用医疗保险卡开展预约挂号就医或是购买药品,保险公司都可以查看,即便投保时没有告之,保险理赔以后,保险公司也可以拒绝赔付。

因而,不愿投保或赔付被拒的,还是得妥善保管好自己的医疗保险卡,防止借出。

3.找专业人员帮助核保

保单较为复杂晦涩难懂,奶妈不建议大家自身投保,身体有一些小问题的更是如此,带故障投保很容易就会操作失误。

假如提交了不正确的核保材料,还有可能被保险公司拒保,留有纪录危害以后的投保。

假如核保没做好,该告之的没有告知,之后万一出险,可能由于当时自己漏看了什么条文、对条文界定了解不清楚的,都有可能造成被拒保。

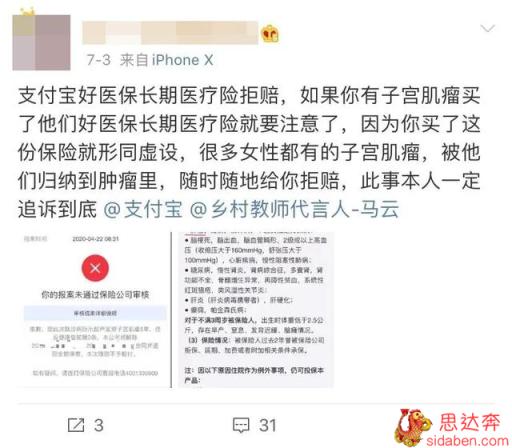

比如这位网友,便是对“恶性肿瘤”定义的理解与保司有出入,觉得子宫瘤并不属于恶性肿瘤,并没有如实告知而造成被拒保。

因而,投保最放心、更安全的办法就是找专业策划师帮助我们看一看,防止操作失误、了解不恰当而造成被拒保或拒保。

04奶妈汇总大伙儿身旁基本上不缺少卖保险的,微信朋友圈、电话推销并不少见,造成不少朋友感觉:

购买保险并不着急,只需我要买,便会有一堆人争着要我买。

但是真到了投保时,你就会发现健康问题其实就是投保最大的一个绊脚石。

商业保险并不是想购买就能买到,与风险百米赛跑,建议还是借着身体情况很好时前些投保,因健康问题被拦下的概率比较小,保险费用也会较为划算。

大家永远不知道下一秒哪一个会先来临,唯一能做的就是防患于未然,塞住风险的贷款口子,给自己与家人做好保障。

如果因为健康问题投保有困难得话,也可以私信奶妈!

小福利:

点击进入“深蓝色”文本

奶爸保,让商业保险更方便

免费在线咨询保险方案订制~

微信扫一扫

微信扫一扫