如果选择提前还房贷得话,越早越好吧!一般3年以内最好,最晚不能超过贷款期限的1/3,不然提前还房贷的价值就不大了!

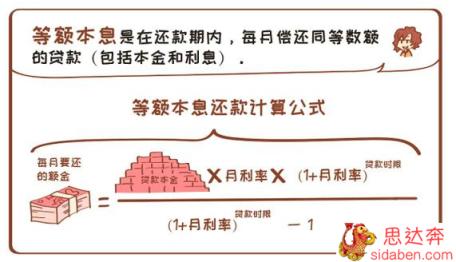

等额本息贷款还款方式的特征等额本息,是将个人房屋抵押贷款的本金与利息总金额求和,随后分摊到每个月中。因而,每月的还款额是固定不动不变的,仅仅利息和本金随时变化而已!这类贷款还款方式,使用方便,较为便于借款人科学安排资金的收入支出!

贷款期限内,每月借款利息按月初剩下借款本金测算,并逐月还清。也就是说,随着时间推移,每月还款额度中,利息占比会逐月降低,而本金比例会逐月提升!

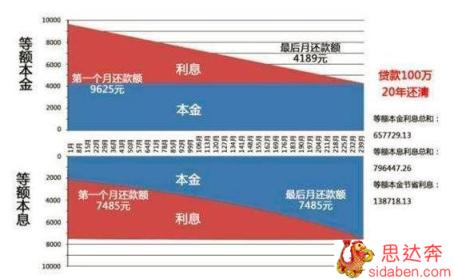

借款早期,归还的本金偏少,金融机构资金占用费的时间更长、额度大量。因而,相同的借款本金、一样的期限,选用等额本息贷款还款方式的总利息要比等额本息本金需多许多!

哪种情况下,提前还款最好如果要提前还款,自然时长越早越好。我个人想法最好不要超过借款总期限的1/3。

刚上边有详细介绍,等额本息,早期关键还是指利息,中后期关键还是指本金。因而,一般到贷款期限的1/3上下,就已还款了近一半的利息!在这以前,提前还款得话,还是比较计算的,能节省很大一部分的利息开支;假如贷款期限已经过了1/3,提前还款的价值就不大了!

例如,住房贷款限期30年,考虑到提前还款得话,最好是在前10年之内;不然,宁可将资金购买理财产品,用不着挑选提前还款,并不是划算!

还有一点,要留意!假如签署住房抵押贷款合同时,享受了标准8折~9折的利率特惠。无论什么时候,提前还款全是不明智的!按金融机构长期性货款利率4.9%来计算,即便享有9折的利率特惠,也不过才4.41%罢了,目前金融机构定期理财、保本理财,投资期限在360多天,都能达到5%以上年收益率,每年至少有0.59%的价差,等同于10万块每一年空出590块的盈利!此时,如果选择提前还款,就相当于给银行送物,你觉得能划算么?

总而言之,等额本息挑选提前还款不能超过贷款期限的1/3,不然,不如买银行理财更加划算呢!欢迎大家在评论区留言沟通交流!金融问题就请加关注【股票操盘手信一】!!!

微信扫一扫

微信扫一扫