所谓征信花,一般大家所称的是征信的查看记录过多,还有一种这也是非银类信贷纪录较多。

在贷款界有一句话叫做征信查10次超过信用黑名单这样的说法,由此可见征信花掉了之后对个人来说是非常严重的。

对于征信花了以后如何去修补,需看征信查询实际种类。

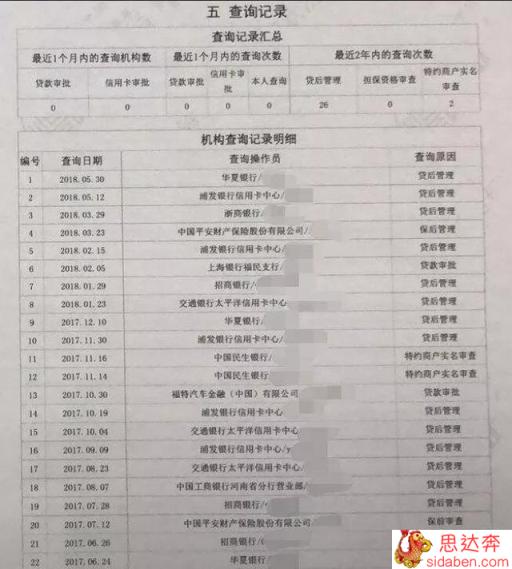

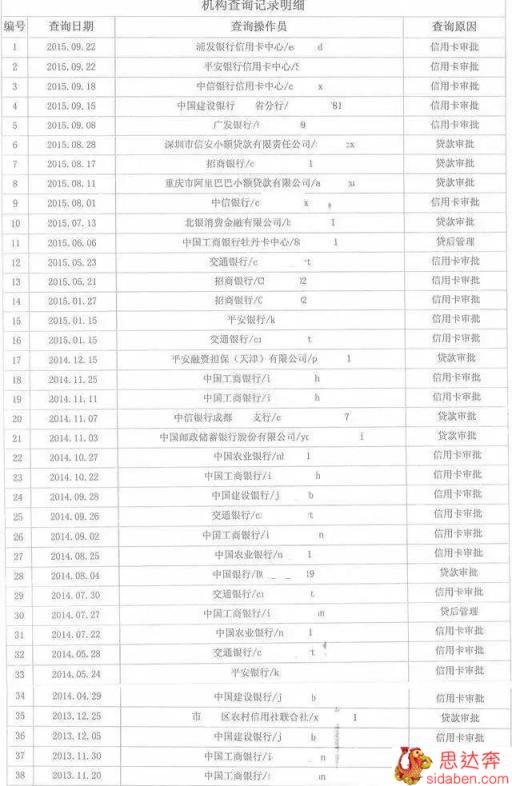

我们首先来看一下征信查看太多所造成的花征信征信查看一般而言主要分几种:第一类便是贷款审批,第二类是银行信用卡审批,第三类是担保资质审批,第四类是贷后,第五类是其它查看种类。

在这里五类查看中就有负面的,也是有中性的。

负面的查看包含贷款审批,银行信用卡审批,担保资质审批;中性查看包含信贷管理以及其它查看。

针对信贷管理这类中性的征信查看,大部分对贷款跟信用卡审批不太大。

但对于贷款审批,银行信用卡审批及其担保资质审批,要是短期内以内发生过多这种查看,例如六个月以内发生六之上查看,那危害还是很大的。目前有许多贷款组织全是规定近期2个月不可以有超过4次查看,假如近期2个月有超过4次征信查看记录,那基本上一般不会批核的,自然银行信用卡审批很有可能也会相对比较宽松一些。

对于这类征信花的现象,现阶段目前没有立即修复的方法,你只有两种挑选,能把这类不良影响减少。

第一种便是大半年以内不要再去申办信用卡或是贷款,大半年以内并没有征信查看记录,那许多贷款组织大部分都能通过。

第二种便是提供更多的资质证书,例如给予房屋产权证明,提供更多的银行流水账单这些。

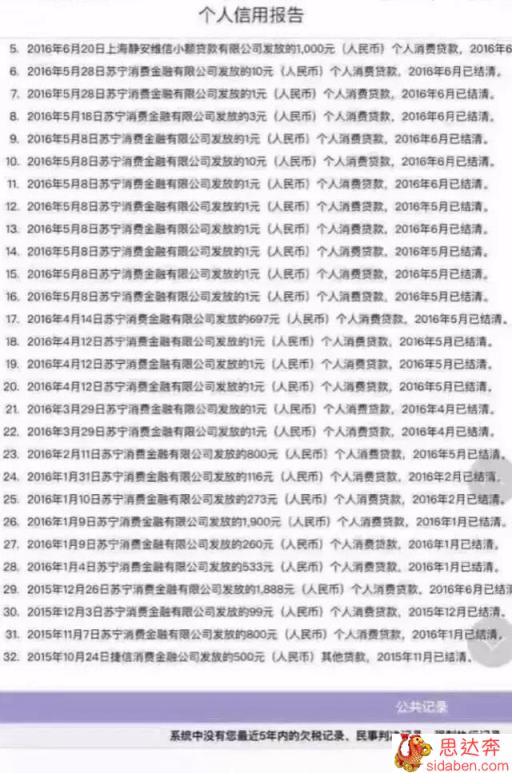

大家再来看一下信贷纪录较多的花征信如何解决。目前市面上有许多交易贷款,特别是那些网络贷款,这种贷款在供大家的前提下,有时候在不经意之间还把征信给搞花掉了,因为大部分网络贷款基本都是用一次上一次征信,无论你是借几万块钱或是借几百块钱,基本上都是用一次上一次。

比如下面是某一交易贷款企业的信贷纪录:

像这样的信贷纪录,比查看记录还需要比较严重。

对这种由于信贷纪录过多而导致的花征信,现阶段大部分没有很好的解决方案,毕竟在信贷组织来看,你频繁使用这个交易贷款,是因为你现阶段资金很紧张,因此存在一定的违约风险,所以在你申请办理信贷款时,会去接你。

出现这样的情况,唯一的解决方案便是近期内千万别申请办理贷款,最少一年之内千万别频繁申请办理,不要超过三次,假如合理超出三次贷款纪录,一样非常容易被拒。

我就是【贷款专家教授】,10年信贷从业经历,欢迎各位关注我,一起讨论相关贷款,信用卡一些问题。

征信贷款查看审批信贷

微信扫一扫

微信扫一扫